这一阶段的成本控制工作的细致与否将直接决定工程总的成本支出,是非常重要的一个阶段。为此,施工准备阶段的成本控制,要做好以下几个方面的工作:

(1)首先是要依据“标书” 和签订的施工合同确定项目成本控制目标,对拟建工程进行成本分解,按单项工程提出成本控制目标,打好成本控制的基础;

(2)做好施工之前的实地调查研究,包括施工环境、场地贮存条件、材料资源和人力资源条件调查。重视成本失控风险预测,对有可能出现的工程量增减、价格调整、 工程风险、物价涨跌、业主单位的信用、资金的组织协调能力以及施工所在地的交通、 能源、气候等影响因素进行预测。依据调查的资料,结合场地施工环境条件、资源条件,制定出切实可行的施工组织设计,施工进度计划,材料供应计划,从而规避可能出现的风险,以降低施工成本;

(3)对成本控制目标进行细化,根据工程的规模和性质等,做好工程组织设计、施工进度计划,优化施工方案。把工程成本控制工作分解到工程部门、财务部门、材料供应部门以及安全保卫部门,形成全面、全员的成本控制体系,并对项目总成本目标进行修正,提高其合理性和可行性。

一是按照不同的成本要求将目标成本进行细分,分解落实到每个阶段,纵向分解到各施工班组,横向分解到项目部领导、职能部门,建立纵向到底,横向到边的目标责任制体系,形成全员、全方位、全过程的项目成本管理格局。

二是工程中标后,应及时组织有关人员对项目进行评估。根据项目合同条款,施工条件,各种材料的市场价格等因素,测评该项目的经济效益。施工组织设计的编制,在不断优化施工技术方案和合理配置生产要素的基础上,通过工料机消耗分析和制定节约措施之后,制定现场的目标成本。施工预算成本总额应控制在责任目标成本范围之内,并留有余地。并应确定目标利润,施工预算与投标预算进行对比,其差额实际就是计划施工盈利。

三是为了编制合理的施工预算,可根据企业自身的管理水平和技术力量,材料市场价格变化等因素进行分析,也可制定内部施工定额。

企业在施工前对与成本有关的方案设计、技术改造、工期安排、资源分配及利用等进行统筹规划,对于各种影响因素进行科学预测,在企业目标利润指导下确定目标成本。同时,以目标成本确定投入标准,以此来管控成本的形成途径 。

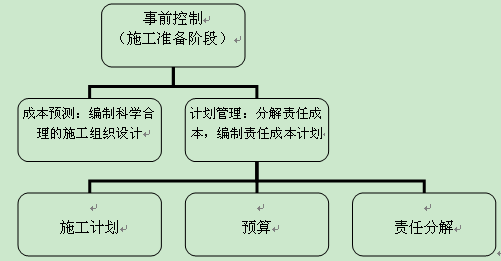

(1)成本预测。对于施工企业来说,准确、真实的成本预测不仅可以帮助企业以最大的利润赢得合同,还有助于编制科学合理的施工组织设计、进行投标报价、编制成本计划、确定目标利润、进行方案优选, 是实现项目成本目标管理、提高项目经济利益必不可少的手段。

(2)计划管理。首先,由企业工程部总体安排施工计划,进行方案优化,编制工程项目的成本计划,并将其细化分解到各分部、分项工程,以建立起总体工程总成本、分部工程成本、分项工程成本三级制的成本控制网络制度;其次,由企业合同预算部根据工程部的施工计划进行预算,以供后期成本控制参考;最后,把成本控制责任和指标层层分解落实到部门、班组和人员。